招商证券-康臣药业1681:未来成长前景可期,维持买入评级,目标价提高至11.95港元

发布日期:2018-03-23 浏览次数:14924次

康臣药业,未来成长前景可期

2018年3月22日

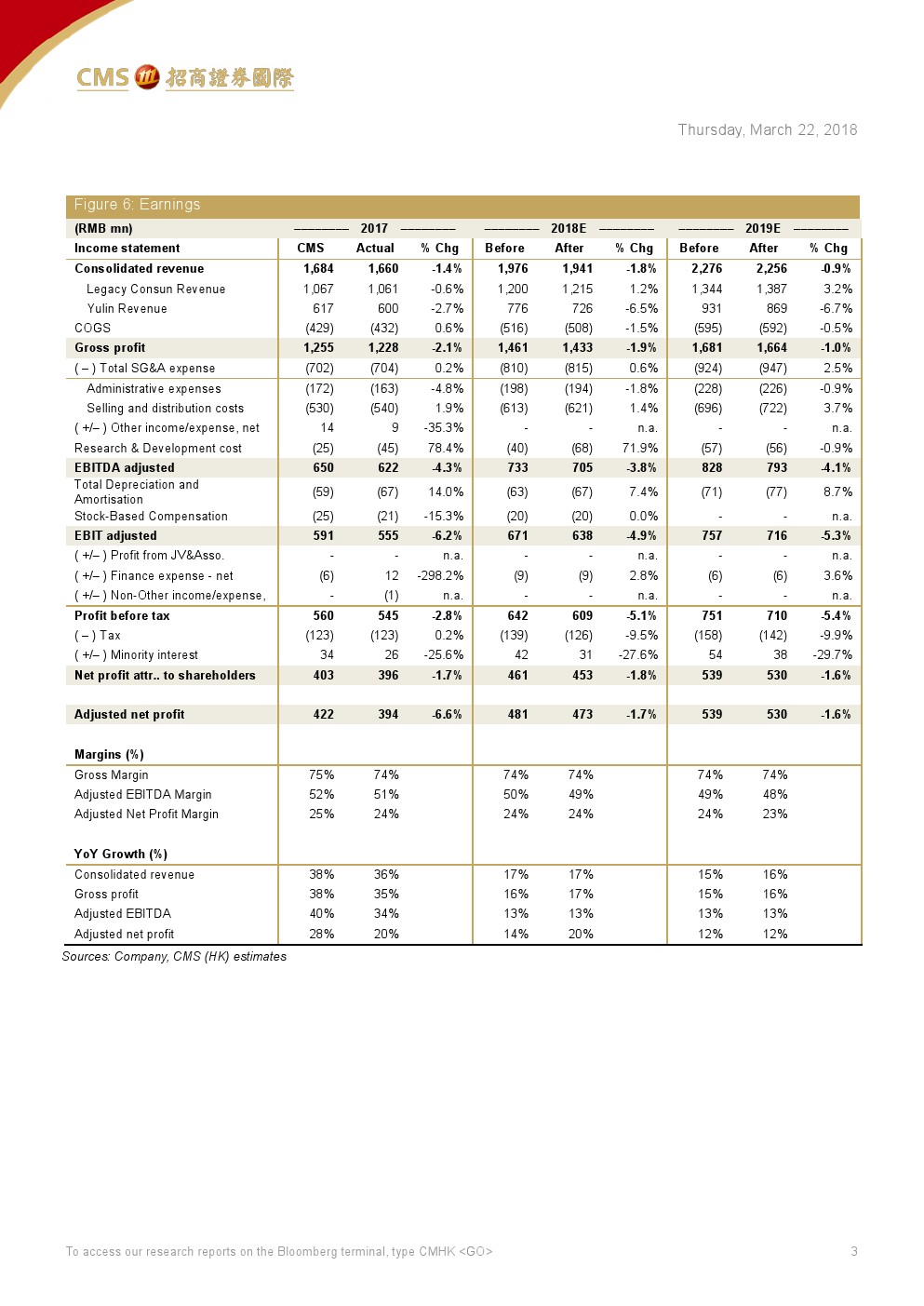

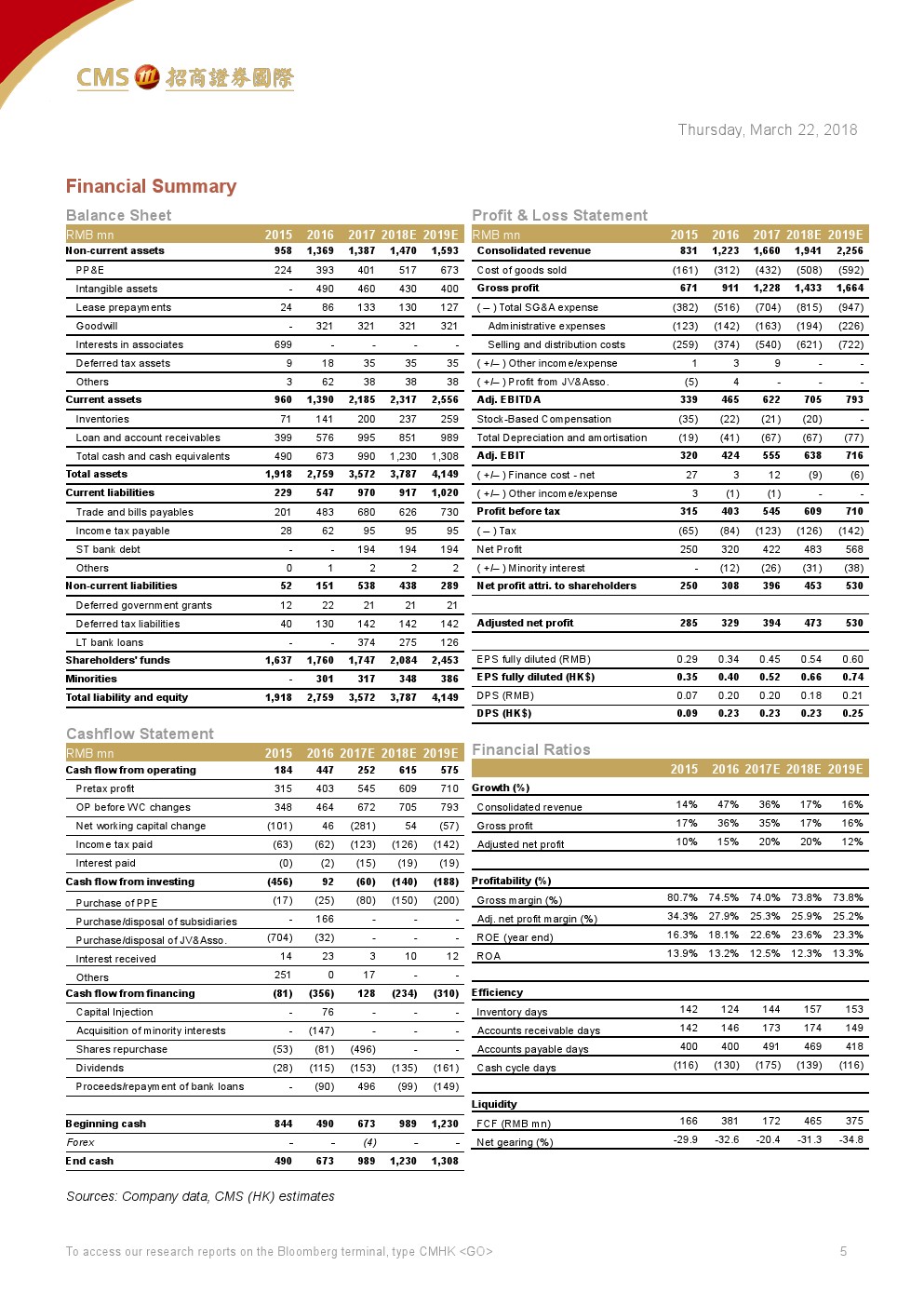

1)17年全年净利润符合预期,但低于招商证券国际经调整后预测值7%(排除一次性汇兑损益)。尿毒清(+11% YoY)和玉林制药(+23% YoY)维持稳定增速,大幅抵消造影剂板块(-4% YoY)销售收入下降。集团整体毛利率维持在74%,主要归功于玉林制药毛利率由58%提升至63%;

2)考虑到玉林制药多样化的现有产品体系,管理层对玉林制药2018-2020年净利润给予20%增速指引。出于对湿毒清盈利预期调整,招商证券国际分别降低了2018至2019年玉林盈利增速2%;

3)招商证券国际SOTP估值模型对公司外延收购给予20%估值溢价,考虑人民币对港币升值影响,提高公司目标价至11.95港币,对应2018年18倍市盈率,维持买入评级;