星展银行-康臣药业1681:估值吸引,四大股价利好因素并行,目标价提高2%至10港元

发布日期:2018-03-22 浏览次数:15143次

康臣药业

买入; 现价(2018年3月21日):港元8.51;

12个月目标价:港元10.00(上升空间18%);(原目标价:港元9.80)

估值吸引,四大股价利好因素并行

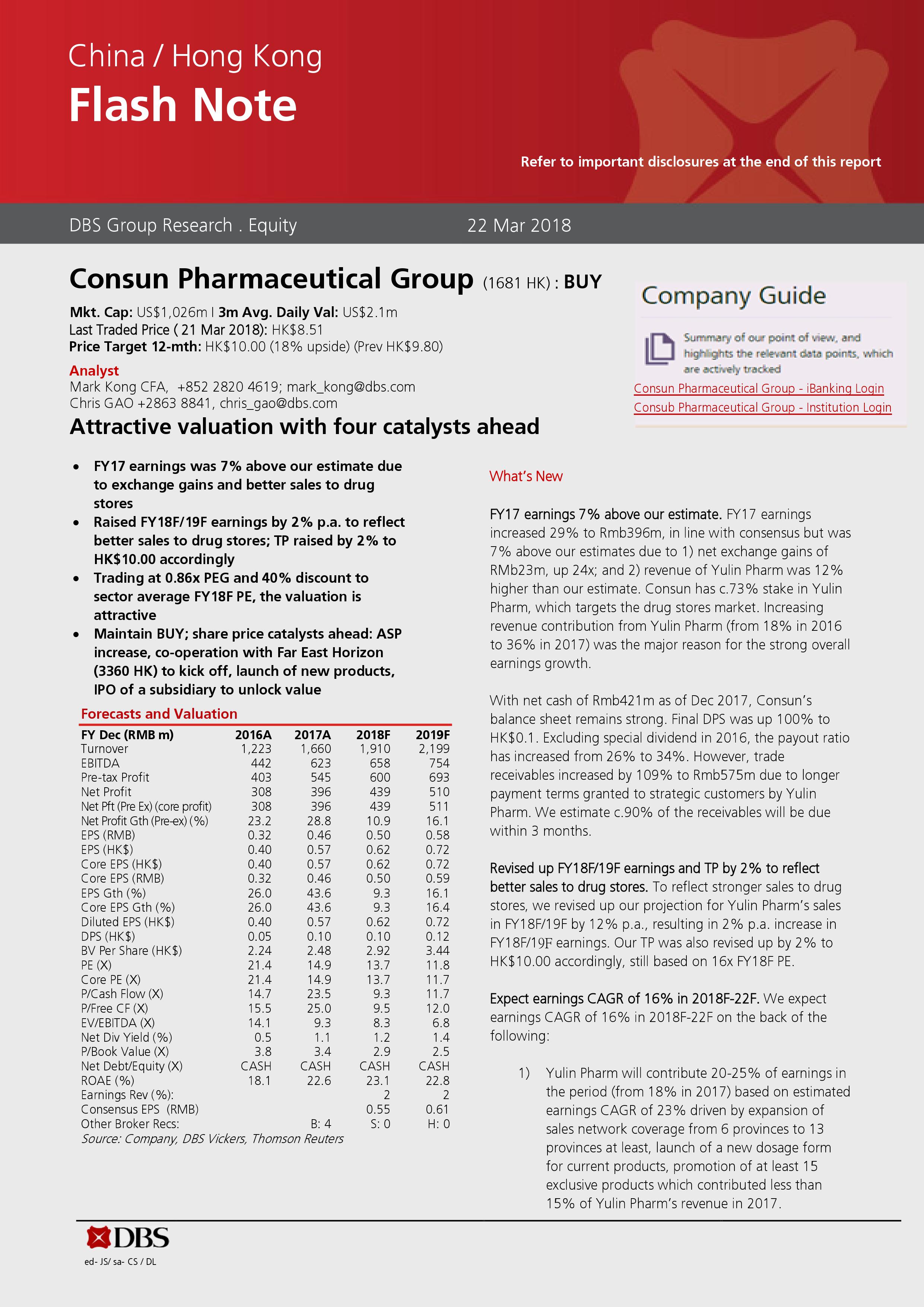

·由于汇兑收益和药店销售增加,公司2017财年盈利高于我们预期7%

·上调2018/19财年盈利预测2%以反映更好的药店销售;目标价相应提高2%至10.00港元

·目前股价维持在0.86倍PEG的水平,与行业平均2018年预测市盈率相比有40%的折扣,估值具有吸引力

·维持买入评级;四大股价利好因素:平均售价上调,与远东宏信(3360 HK)合作启动,推出新产品,子公司上市解锁价值

公司2017财年盈利高于我们预期7%。 2017财年盈利增长29%至3.96亿人民币,符合市场预期,但高于我们预期7%,主要原因是:

1)净汇兑收益增加人民币23亿,增长24倍;

2)玉林制药的收入比我们的估计高出12%。玉林制药主要面向药店市场,康臣药业拥有其约73%股权。玉林制药的收入贡献增加(从2016年的18%上升到2017年的36%)是推动盈利强劲增长的主因。

截至2017年12月,公司净现金为4.21亿元人民币,康臣依然拥有稳健的资产负债表。每股股息上升100%至0.1港元。剔除2016年特别股息,派息比率由26%上升至34%。但由于玉林制药给予战略客户较长的付款期限,贸易应收账款增加109%至5.75亿人民币。我们估计约90%的应收账款将于3个月内到期。

将FY18F / 19F盈利及目标价调高2%,以反映强劲的药店销售增长。为反映药店销售增长强劲,我们将玉林制药18财年的销售预测上调12%至每公斤12%。FY18F / 19F收益增加。我们的目标价亦相应上调2%至10.00港元,仍然以16倍FY18F市盈率为基准。

预计2018-2022财年的的盈利复合年增长率为16%。我们预计2018-2022财年的盈利复合年增长率为16%,主要有以下几点:

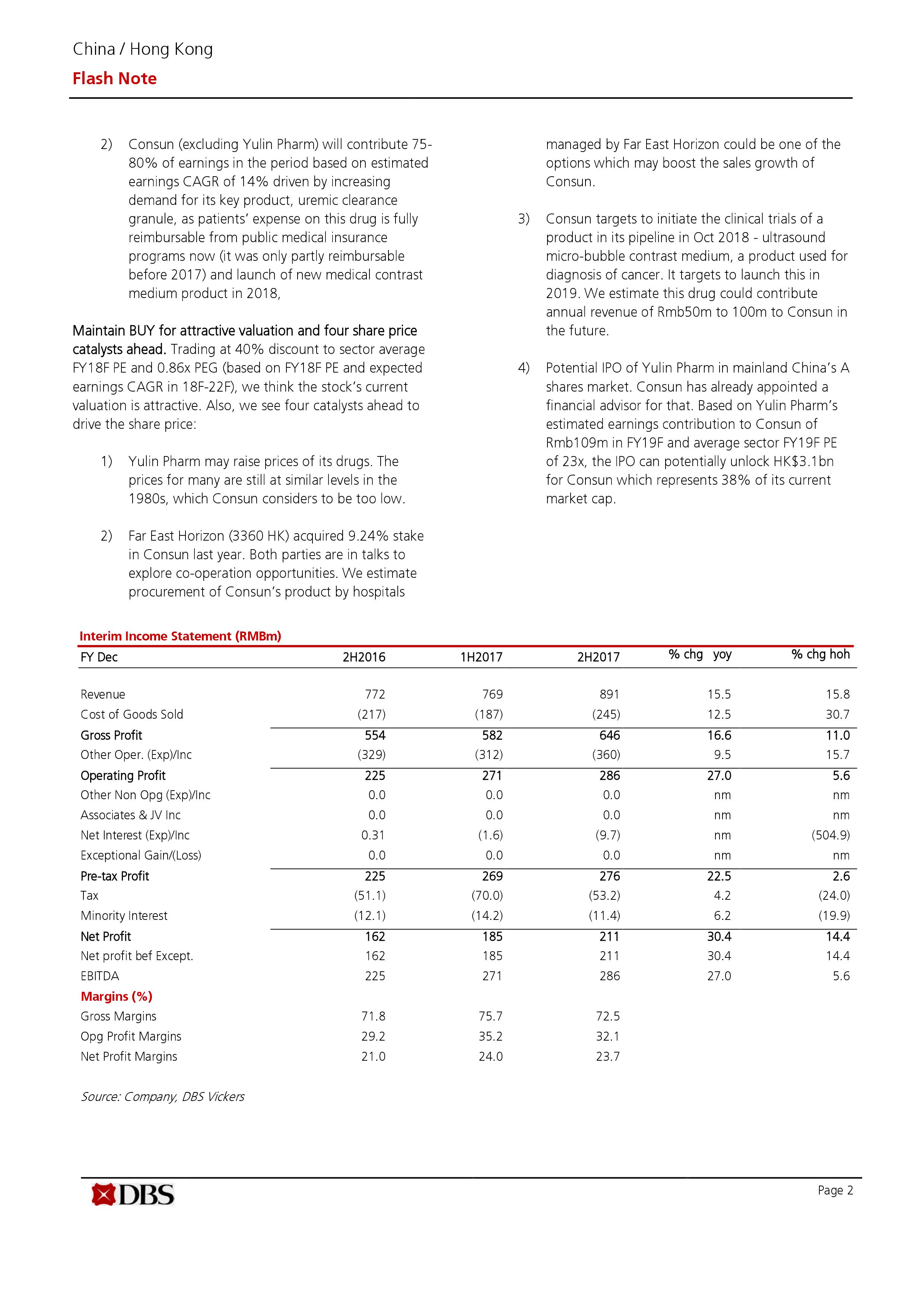

1)我们预计玉林制药的盈利复合年增长率为23%,并在此期间为康臣药业贡献20-25%的净利润(2017年贡献:18%)。玉林制药在此期间主要的盈利增长点有以下几点:玉林制药计划将销售网络覆盖范围从6个省扩展至13个省;现有产品将推出新剂型;未来五年推广至少15款独家产品,值得注意的是这15款产品对玉林制药2017年的收入贡献不到15%。

2)由于其关键产品尿毒清颗粒的需求增加,康臣药业(不包括玉林制药)将贡献该期间收益的75%至80%,因为该药物的患者费用可以全额偿还从现在的公共医疗保险计划(到2017年仅部分偿还)和2018年推出新的医用造影剂产品,

维持买入评级。我们认为康臣药业估值吸引,并有四大股价利好因素并行。我们认为该股目前的估值具有吸引力,目前股价维持在0.86倍PEG的水平,与行业平均2018年预测市盈率相比有40%的折扣(基于2018财年市盈率和18F-22F的预期收益年复合增长率)。另外,我们预期未来有四大股价利好因素推动康臣药业股价上行:

1)玉林制药可能会提高药品价格。目前玉林制药许多产品价格仍处低位(同20世纪80年代的定价相当),康臣药业认为这个价格太低。

2)远东宏信(3360 HK)去年收购康臣药业 9.24%股权,双方正在探讨进一步的合作机会。我们认为,康臣药业可能获得远东宏信旗下管理医院的药品独家采购权,可能是未来驱动康臣药业销售强劲增长的因素之一。

3)康臣药业计划于2018年10月开始对其新型产品之一:超声微泡造影剂进行临床试验,并于2019年上市。超声微泡造影剂是一种用于癌症诊断的造影剂产品。我们估计超声微泡造影剂将来可为康臣药业贡献5千万到1亿元人民币的年收入。

4)玉林制药可能于中国A股市场上市。 康臣药业已经为玉林制药的A股上市计划指定了财务顾问。我们预计玉林制药对康臣药业在2019财年的盈利贡献为1.09亿人民币。基于23倍的行业平均2019财年市盈率,该潜在IPO可能为康臣药业释放31亿港元的市场价值,约占康臣药业现有市值的38%。