星展银行-康臣药业1681:重估在路上,维持买入评级,目标价上调至22.0港元

发布日期:2025-09-03 浏览次数:4186次

主要内容如下:

1、提高2025年至2027年的归母净利润预期,比2025年3月时预测的归母净利润同比增长率分别提高4个百分点,原因是截止2025年8月,已经有25个省执行尿毒清集采价格,且市场策略得到优化。

2、2025年的目标市盈率从7倍提高到了16倍,这是由于通过并购产生的新盈利驱动因素的重新评估、新药物的临床进展、尿毒清扩张的迹象以及新的营销策略所致。

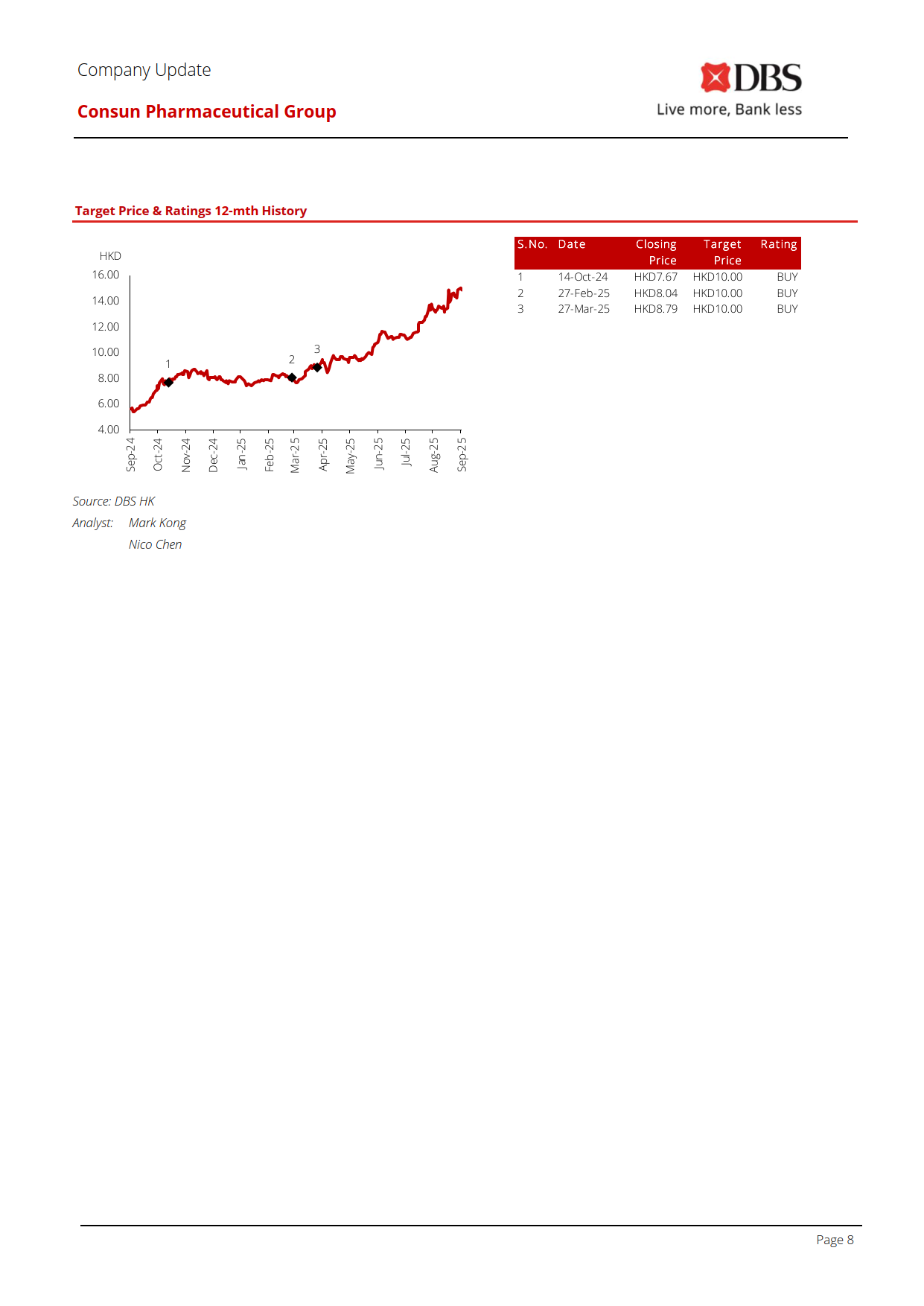

3、基于股票重新评级后的目标价为22港元以及约5%的股息收益率,因此维持“买入”评级。