商业化成果逐步呈现,康臣药业(1681.HK)的可持续增长之道

发布日期:2023-09-01 浏览次数:9257次

8月24日,康臣药业发布2023年中期业绩公告。财报显示,上半年康臣药业取得收入11.2亿元,同比增长12.7%。其中康臣药业分部收入超9.7亿元,同比增长13.0%;玉林制药分部收入约为1.5亿元,同比增长10.6%。

同时,公司盈利能力持续提升,上半年实现净利润约3.5亿元,同比增长17.2%;毛利率为74.7%;应收账款周转天数为36.2天;每股基本盈利0.4408元,分别同比增长17.8%。每股股息0.15港元,保持稳定分红回报股东。

在尿毒清集采价格落地执行、中药材涨价的背景下,康臣药业取得这样的成绩尤为难得。从资本市场表现来看,作为国内中药领域的头部企业,康臣药业上半年的股价涨幅约40%,且中期业绩公告发布后,公司股价一度涨近8%,当日收涨5.73%,亦是体现出市场对于其基本盘的认可和长期发展的信心。

数据来源:富途牛牛

兼具成长性和确定性,如何看待中药行业的机遇

从行业视角来看,上半年,政策端和市场端持续释放积极信号,中药行业展现出较强的成长确定性。

一方面,利好政策围绕中药创新、中西医协同等维度,助推中医药产业健康发展。

2023年以来,一系列政策措施相继出台,围绕新药研发、注册管理、审批、支付、科技研发、人才培养等多个维度促进中药行业健康发展,对于推动中药传承创新、中西医协同、提高中药产品的质量和安全性等方面具有重要的意义。

另一方面,中药企业积极寻求突破,开拓更多市场空间。

具体而言,各大中药企业在快速推动数字化转型以提高中药生产效率和产品质量的同时,还加强与西药、生物技术领域的交叉合作,探索更新的药物研发及治疗方法,为产业注入新的活力。

同时,券商机构对于中药板块后续发展给出了积极预期。

例如,中信证券的医疗健康产业2023年下半年投资策略研报指出,中药板块正成为医药新热点赛道。投资者对于中药企业的关注度不断提升,资金持续涌入,为中药企业的发展提供了强大的动力。

浙商证券表示,2023年中药板块迎来“新生”周期,随着药监审批加速、新基药目录有望落地、中医医疗机构加速建设等因素不断催化,看好中药板块业绩增长的持续性。

笔者认为,近期医药反腐虽短期影响了市场情绪,但长期有助于整个医药行业生态净化,中药板块的底层投资逻辑并未改变。

潜力品种表现亮眼,彰显卓越的商业化能力

聚焦到康臣药业,其从过去深耕肾科细分领域,到如今逐步成为多专科领先的医药领域代表企业,背后不仅需要市场洞察,更需要底层能力的支撑。

回顾上半年,肾科作为康臣药业的核心战略板块,依托于独家中成药尿毒清颗粒和益肾化湿颗粒两大王牌产品的持续发力,上半年实现收入超7.9亿元,同比增长13.4%。

其中,尿毒清颗粒的销量依旧保持稳步增长态势,2013年至2022年销售收入的年复合增长率超14%,稳居肾病口服现代中成药品类领先地位。值得一提的是,今年尿毒清颗粒即便在经历了北京、广东6省集采降价后,仍实现良性增长。

肾科另一潜力品种益肾化湿颗粒的销量也同样在纳入2019版医保目录后呈现快速增长势头,2019年至2022年销售收入的年复合增长率超24%,并于2023年上半年同比增长约40%,商业价值不断兑现。公司正在推进益肾化湿颗粒基药目录准入工作,并着手循证医学研究。益肾化湿颗粒有望成为继尿毒清后的另一大品种。

除此之外,笔者留意到公司妇儿系列板块的销售表现同样突出,上半年实现收入1.1亿元,同比大增31.9%,已成为公司业绩增长的第二支柱。

妇儿系列核心产品源力康®右旋糖酐铁口服溶液,是第三代补铁剂,且是独家剂型,用于慢性失血、营养不良、妊娠、儿童发育期等引起的缺铁性贫血。作为唯一进入国家基药、医保目录的口服液补铁剂,源力康®于2016-2022年销售收入复合增长率逾20%。上半年公司全力推进该产品大规格(50mg)的转换落地,已挂网21个省市,2023年上半年销售同比增长约40%,成为公司营收贡献第二大品种。随着源力康®大规格的推进,未来的增长前景广阔。

一系列亮眼数据的背后,透露出一个关键信息,那就是康臣药业卓越的商业化能力。

简单来说,就是对于有独特优势品种,通过临床研究充分挖掘其适应症或证明其确切疗效,并为获得医保目录、基药目录等市场准入资格准备强而有力的临床证据,再辅以院内+院外、线上+线下的多元化渠道的支撑以及自建销售团队的市场拓展,最终实现产品商业化成果的逐步呈现。

积极布局新管线,巩固中国肾病市场领导者地位

然而,康臣药业并未停下发展的脚步。在如今政策支持中药创新、中西医结合的大环境下,其采取“自主研发+外联合作+研发创新联合体”模式,在肾科积极布局中药创新药、小分子创新药和仿制药,实现CKD1-5期全覆盖,积极探索肾病中西医结合治疗新模式,巩固中国肾病市场领导者地位。

目前,公司不仅已与药明康德达成肾科新药研发合作,还在香港浸会大学设立“肾病中药研究中心”,今年又与广州新济药业成立“创新制剂联合实验室”,整合多方面资源提升创新项目的研发速度。

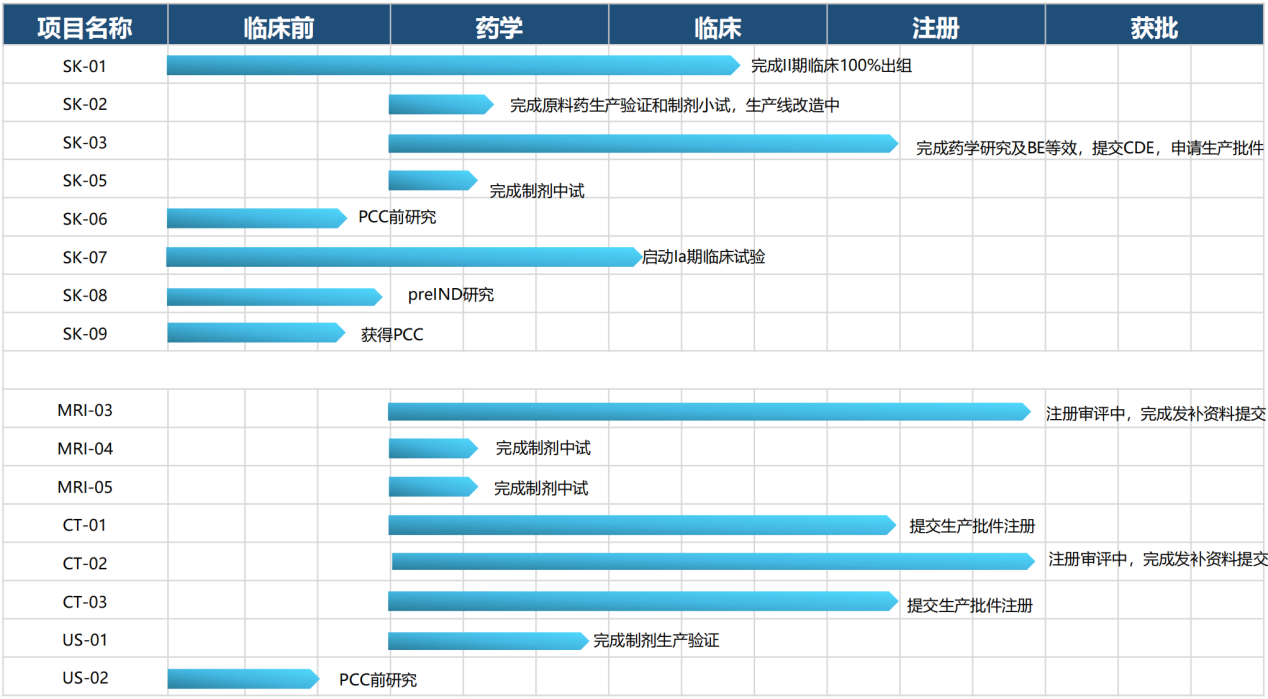

肾科管线方面,共有9个项目在推进。其中,治疗糖尿病肾病的中药创新药SK-01黄芪散微丸II期临床出组100%,新一代治疗尿毒症瘙痒症一类新药SK-07注射液已获得药物临床试验批准通知书,治疗肾性贫血的仿制药SK-03罗沙司他胶囊已提交注册申报。随着管线产品陆续上市,将为康臣药业的可持续发展保驾护航。

资料来源:公司资料

小结

康臣药业稳健增长的业绩验证了其卓越的商业化能力。与此同时,其以创新为核心,开拓战略合作研发新模式,进一步夯实“1+6”产品线,巩固核心竞争力,为公司的可持续发展奠定了坚实的基础。

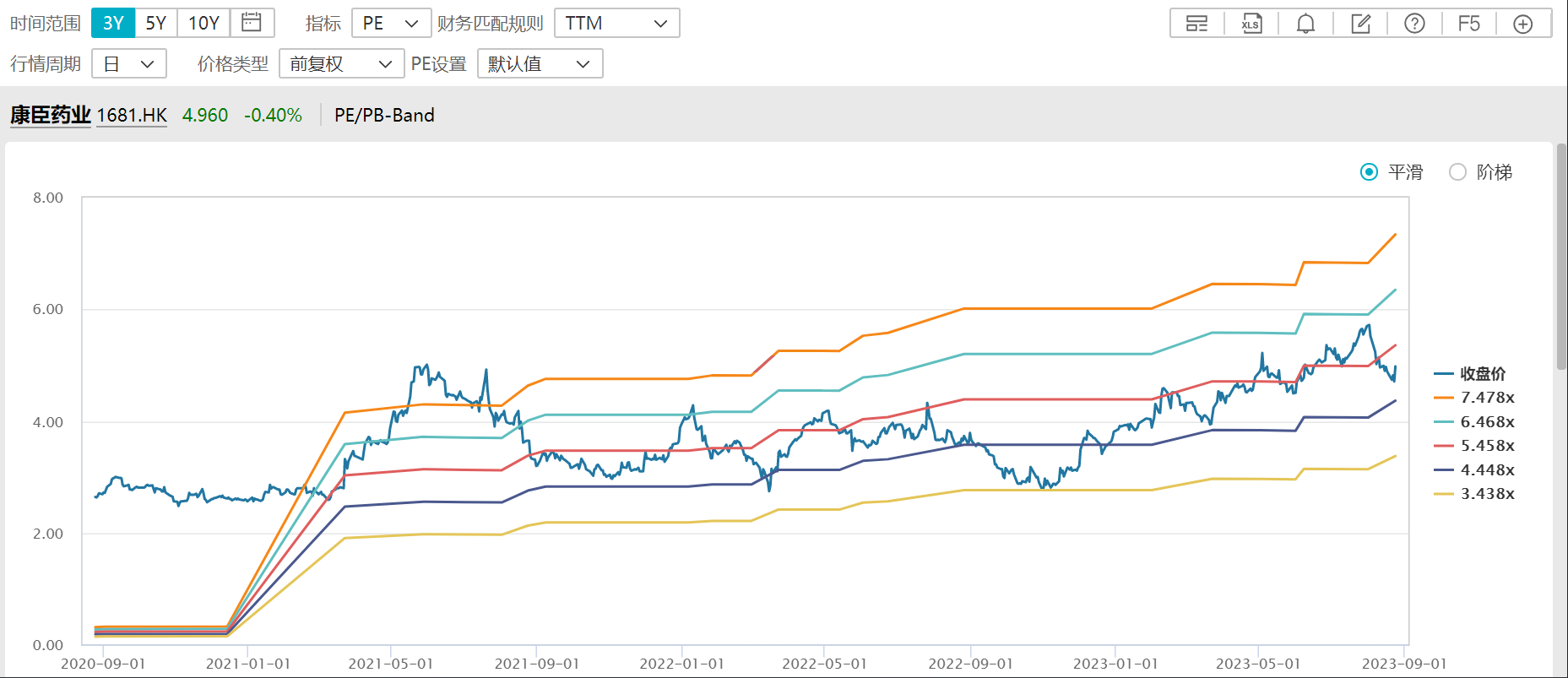

然而站在投资视角,康臣药业的估值水平还未准确反映出其价值所在。据wind数据显示,目前康臣药业PE(TTM)仅5倍左右,远低于中证中药指数约27倍的PE(TTM)。

数据来源:Wind

笔者认为,尽管当前受多种宏观因素影响,市场投资情绪整体低迷,但如前文所提,基于中药行业的成长确定性,康臣药业作为领域的头部企业,其价值也或将逐步被投资者所发现,迎来价值升维,对于公司后续表现可以留有多一分期待。