星展银行-康臣药业1681:强劲复苏,维持买入评级,目标价大幅上调至8.0港元

发布日期:2021-03-25 浏览次数:15172次

作者:Mark Kong 日期:2021年3月25日

摘要:

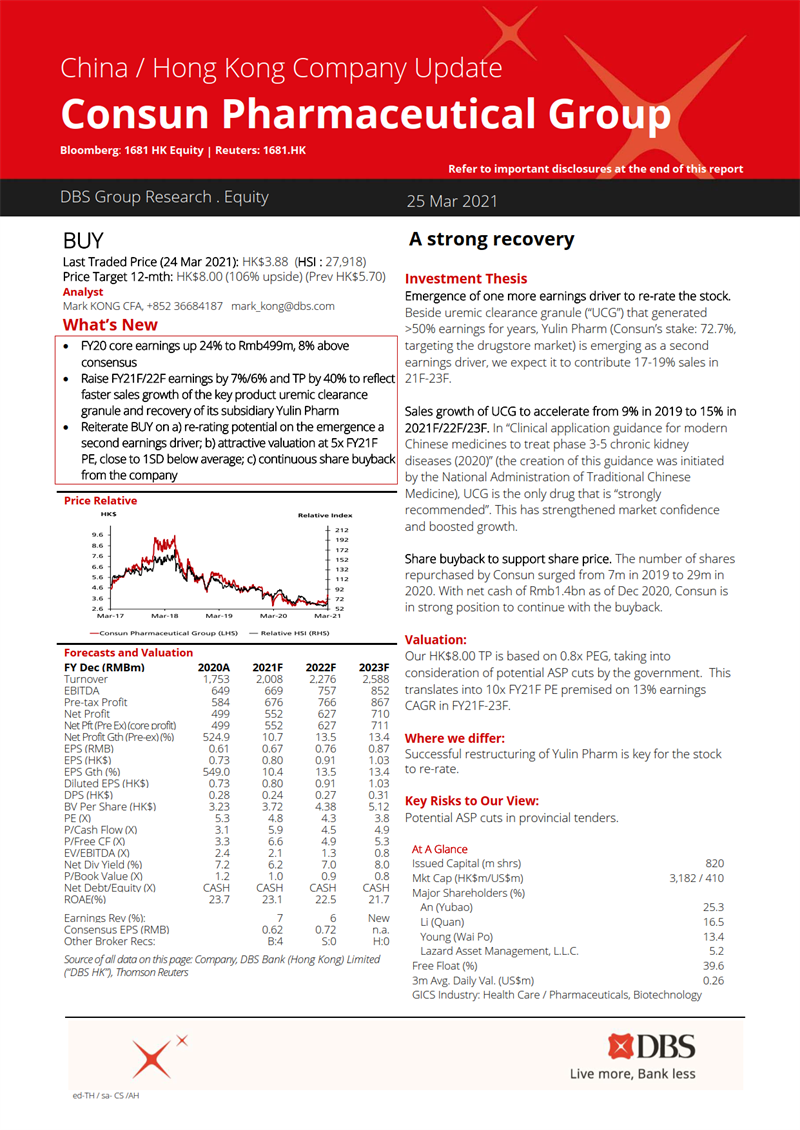

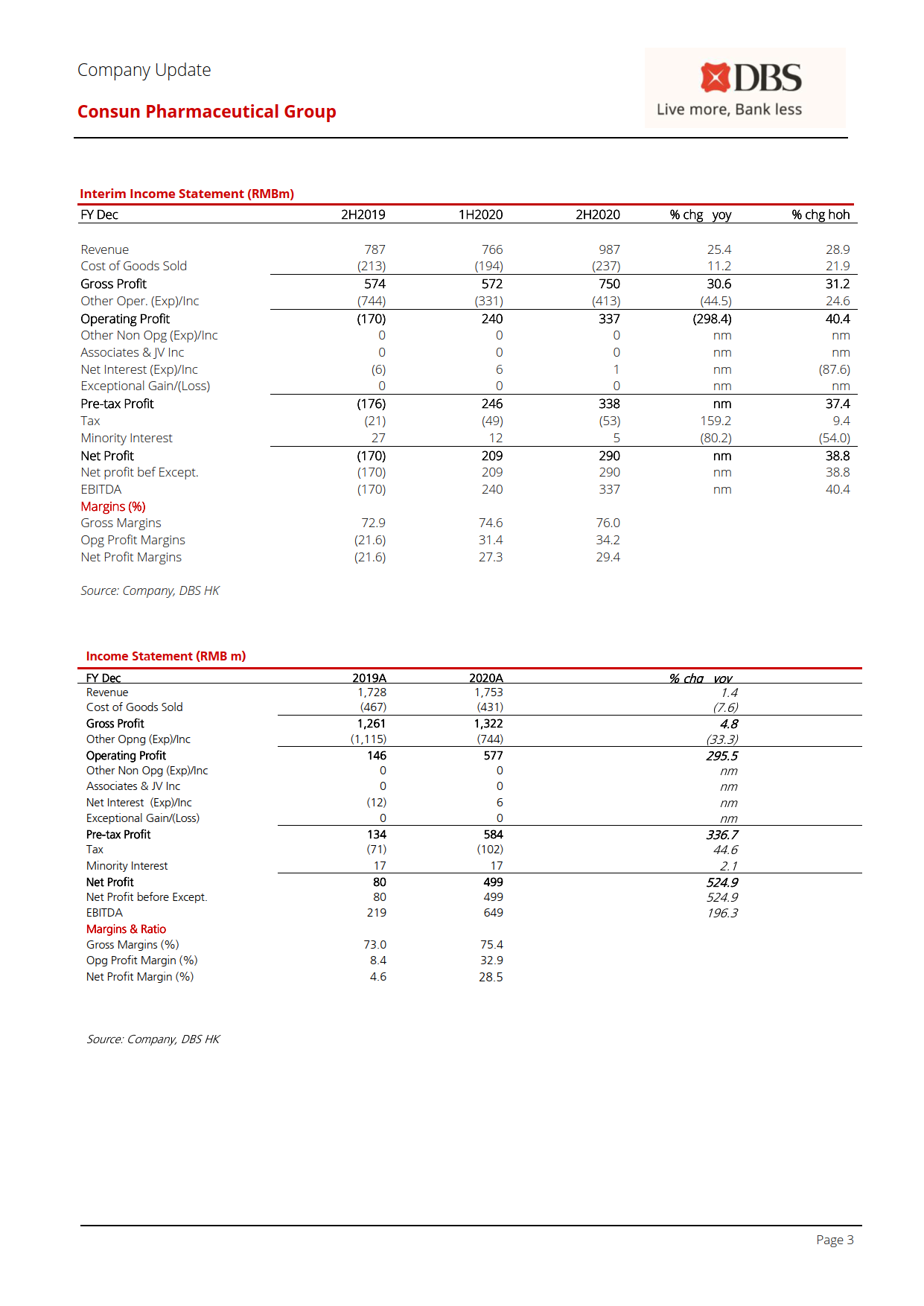

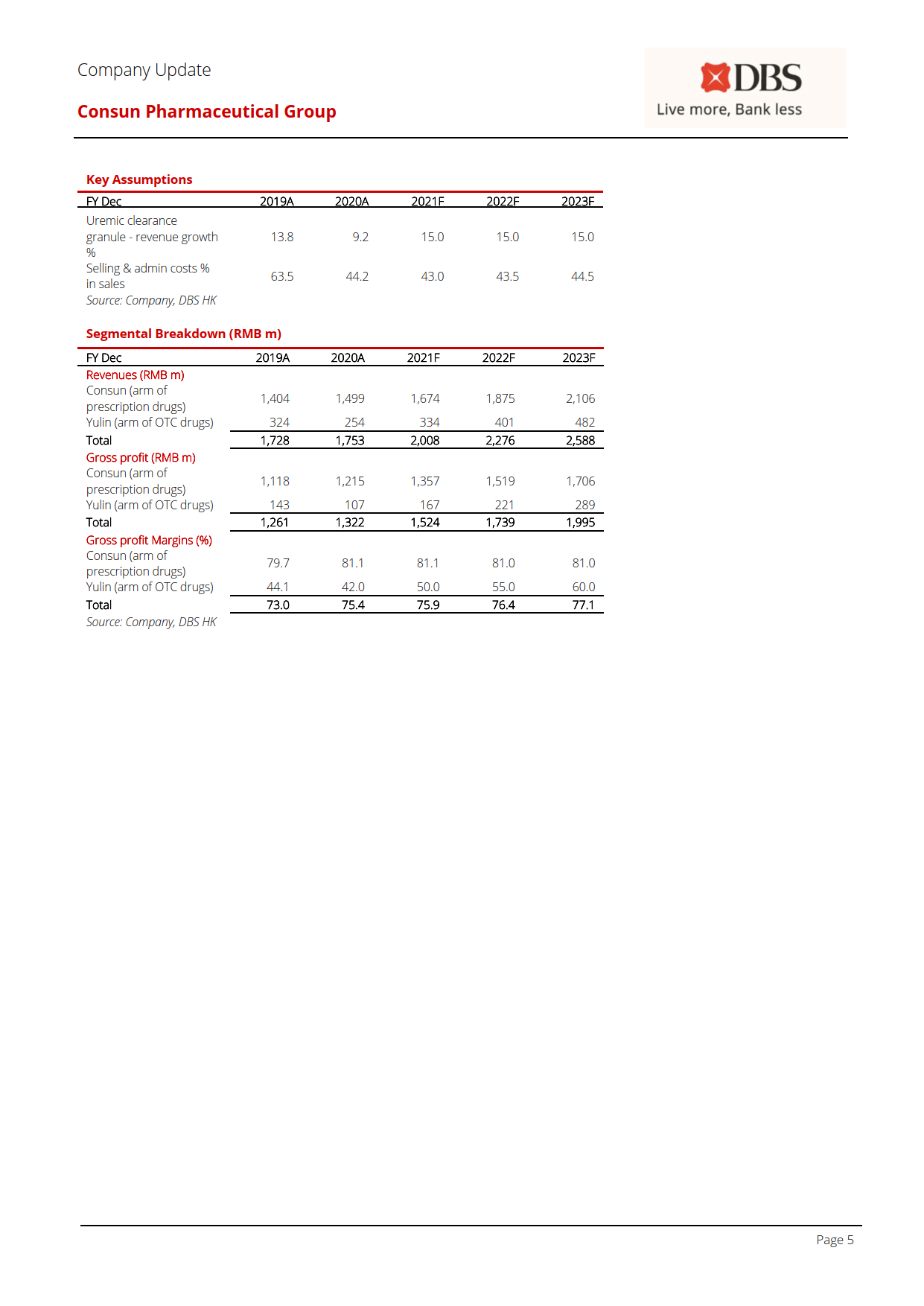

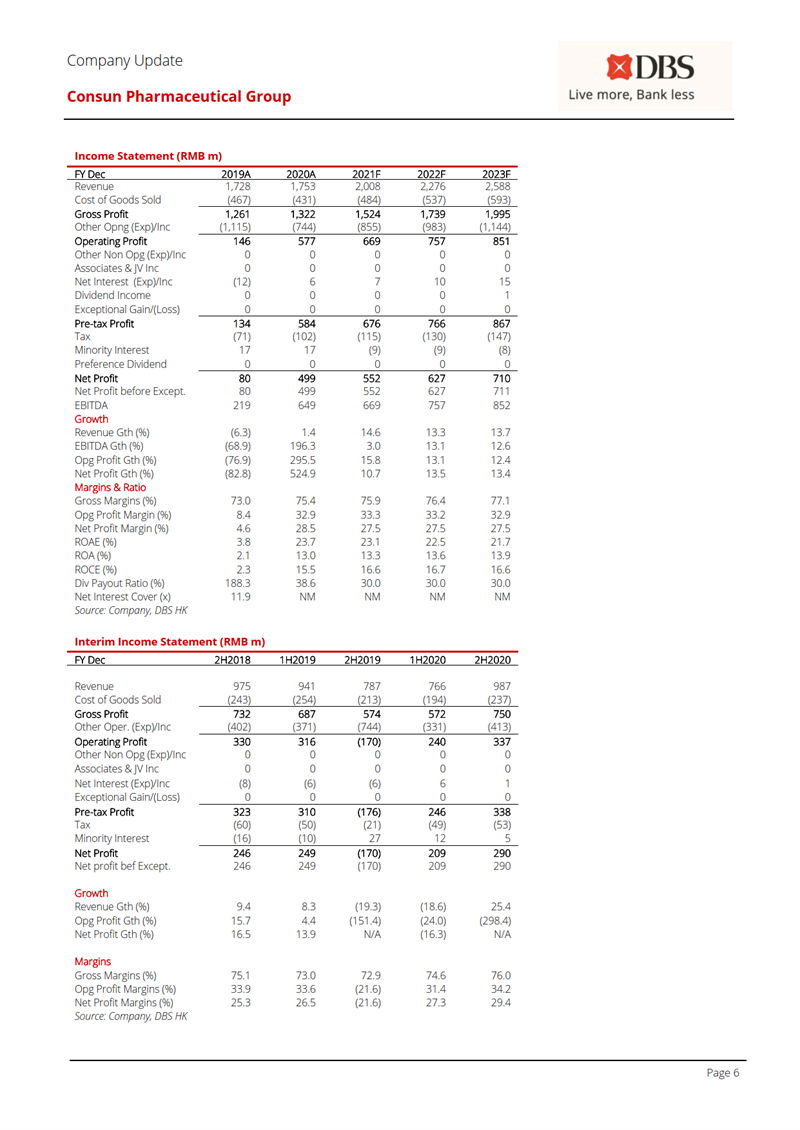

1、玉药业绩强势复苏,成为继尿毒清后又一个盈利驱动,上调公司2021-2023年净利润预期(2021年5.52亿元、2022年6.27亿元,2023年7.10亿元,复合增长率为13%),给予2021年市盈率为10倍的预测,将公司目标价由5.7港元大幅上调至8.0港元。

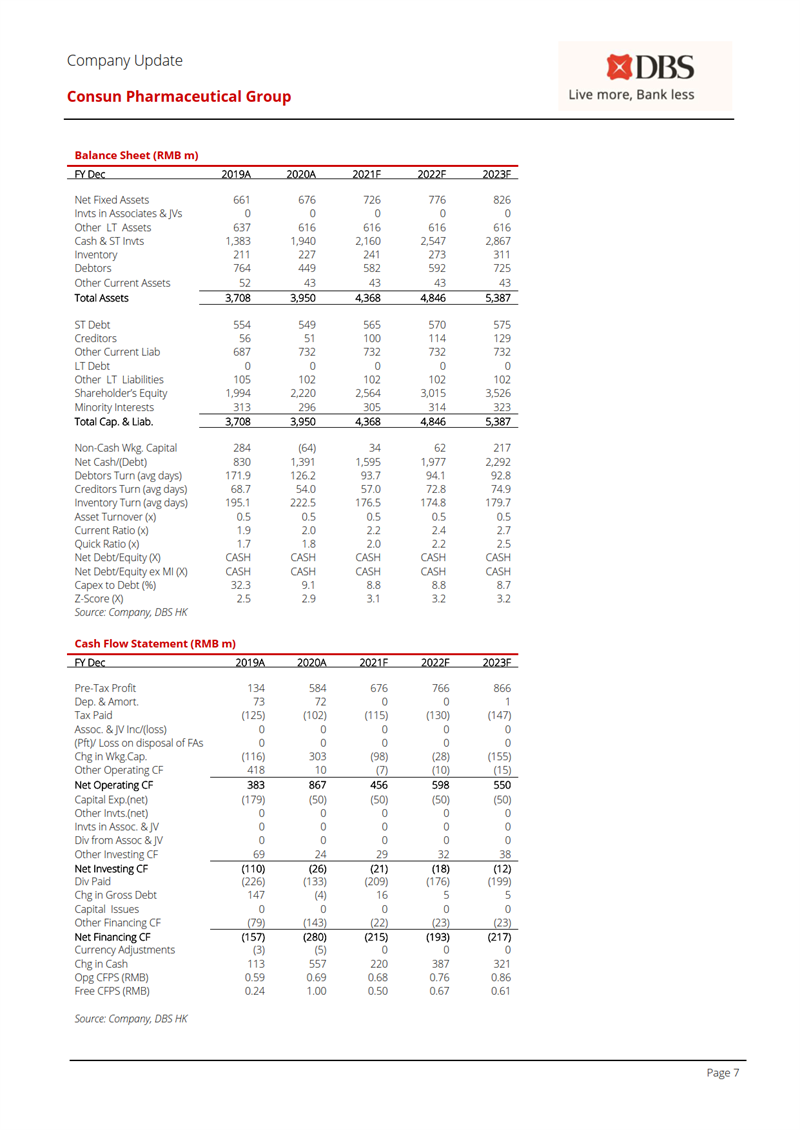

2、玉药从2019年下半年起,连续三个半年度,营收和毛利率快速回升;其经营性现金流也从2019年的净流出1.31亿元到2020年的净流入2.5亿元;渠道库存由2019年的15个月下降至2020年的9个月。以上数据表明玉药已经成功扭亏为盈,并预计玉药2021-2023年收入将占集团总收入的17%~19%。

3、尿毒清成为《中成药治疗慢性肾脏病3-5期(非透析)临床应用(2020)》唯一“强推荐”的药物。这增强了市场信心,促进了尿毒清收入增长。预计尿毒清2021-2023年收入增长为15%。

4、公司期末派息0.2港元,且净现金流为13.8亿元人民币,资产负债表依然强劲。此外,公司管理层已经表明会继续回购的意向。

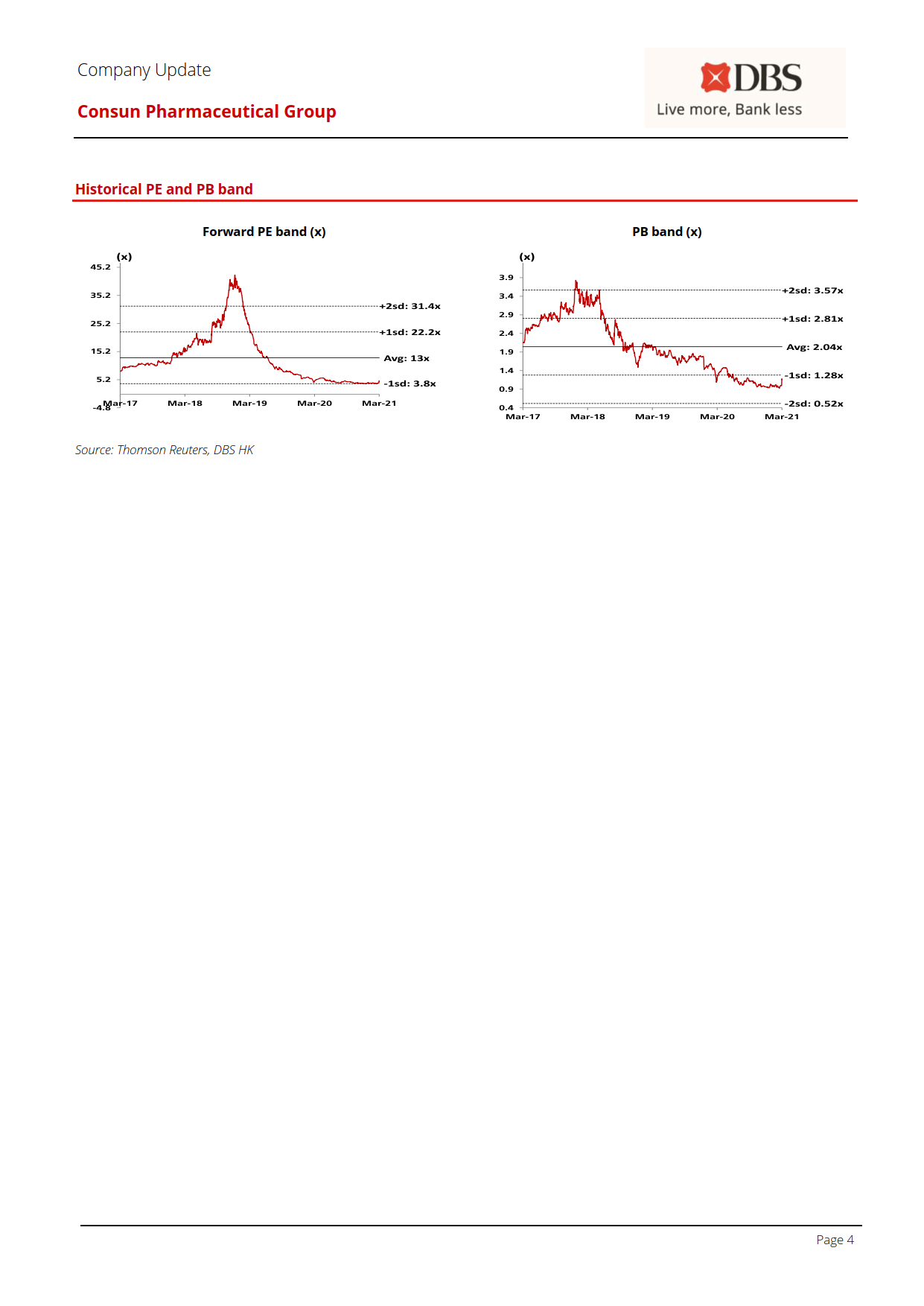

5、投资逻辑:一是玉药强劲复苏,成为公司第二个盈利驱动,将引发股票重新估值;二是尿毒清销售增长预期;三是公司有足够实力回购。公司估值有吸引力,以目前公司的股价计算,PE为5倍,低于历史平均水平;因此维持买入评级。