工银国际-康臣药业1681:中期业绩稳增长,未来可期待!

发布日期:2018-09-28 浏览次数:9440次

康臣药业近期进行非交易路演,和投资人更新了18年上半年业绩。尿毒清维持稳定增长,玉林经营持续改善。当前股价对应18年10.5倍市盈率,我们认为当期股价有吸引力。

1) 公司维持口服中成药和慢性肾病领先优势

康臣主要产品尿毒清针对2-5期慢性肾病病人,18年肾病产品上半年实现收入4.44亿人民币,同比增长15.7%。管理层提到尿毒清17年由乙类进入甲类医保为18年上半年增长做出贡献。尿毒清作为慢性肾病唯一的中成药,预计18年下半年进入《中国国家处方集》。

2) 玉林制药:整合完成后经营持续改善

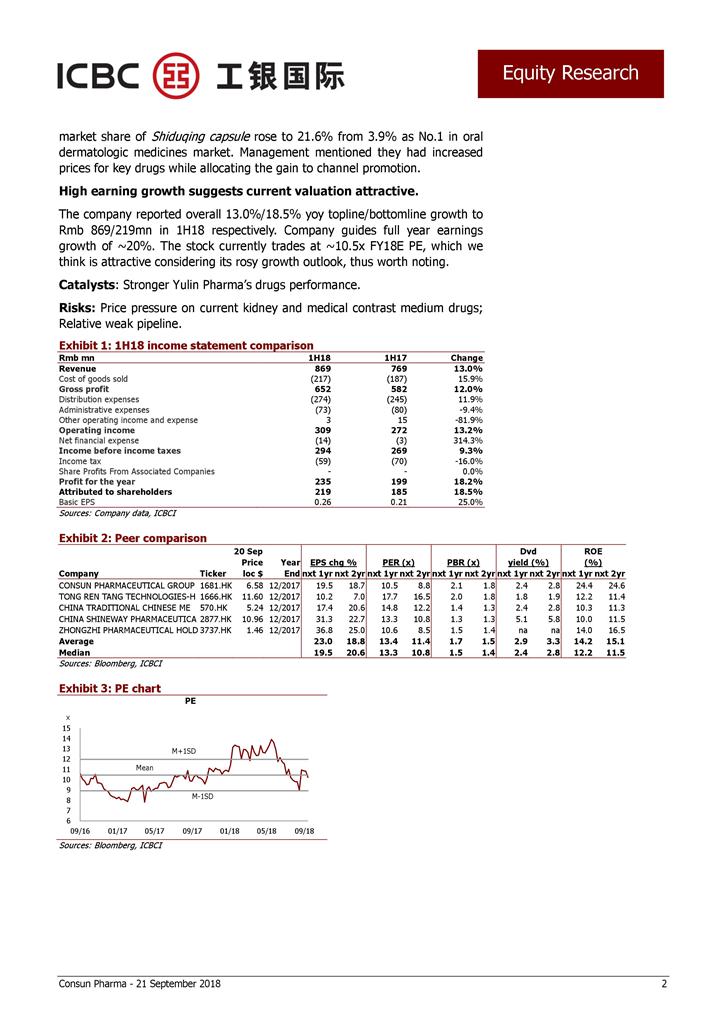

通过派遣关键管理层团队、调整产品价格策略,扩大销售团队(当前561人)和增加产能,康臣对玉林制药的整合措施效果逐步显现,玉林制药运营效率在18年上半年进一步提升。18年上半年玉林实现收入2.8亿元人民币,净利润(含无形资产摊销)人民6000万元,分别增长6.1%和14.9%。

3) 盈利高增长带来估值吸引

康臣药业18年上半年实现收入/利润分别增长13.0%和18.5%至人民币8.69亿元和2.19亿元。全年指引净利润增长20%。当前股价对应18年10.5倍市盈率,考虑未来持续增长前景,我们认为公司具有吸引力。